Last Updated on 2026年5月24日 by Co-Founder/ Researcher

暗号資産市場において、インターネット・ミームをモチーフとした「ミームコイン」のセクターが特異な流動性を形成しています。

この動向を技術的側面から支えているのが、Solanaネットワーク上で稼働する「Pump.fun」をはじめとする即時トークン発行プラットフォームです。これらのプラットフォームは、スマートコントラクトを介して「プログラミング知識なしで数分・数ドルでトークンを発行できる環境」と「Bonding Curve(価格決定アルゴリズム)を用いた初期流動性の自動形成」を実現しています。

本稿では、ミームコイン市場を支える技術的インフラストラクチャの仕様、Bonding Curveアルゴリズムの数学的構造、および市場データから観測されるトークンの生存率(流動性の持続性)という客観的現実を解剖します。

目次

本記事の目的

本記事の目的は、特定のミームコインへの投資や、トークン発行プラットフォームの利用を推奨することではありません。スマートコントラクトによって実装されたトークン発行メカニズムの技術的仕様、価格形成のアルゴリズム構造、およびオンチェーンデータが示す客観的現実(FACT)を解説することです。 読者が市場の表面的な熱狂に流されず、インフラの技術的制約とデータに基づいた検証(Verify)を行えるようになることを目指します。

記事内容

ミームコインの定義と構造的特性

ミームコインは、特定のユーティリティ(実用性)や事業収益の裏付けを持たず、インターネット上の文化的共感や「注目(アテンション)」を流動性の源泉とする暗号資産の総称です。

- 技術的実態: 大半のミームコインは、既存のブロックチェーン(EthereumのERC-20やSolanaのSPL規格等)上で発行される標準的な代替性トークンであり、技術的な新規性(独自のコンセンサスアルゴリズム等)を持つものは極めて稀です。

- 価値形成メカニズム: トークンの価格は、SNS等でのバイラル拡散やインフルエンサーの言及による「注目の増減」と直接的に相関する構造を持ちます。

Pump.funのアーキテクチャ:Bonding Curveの仕様

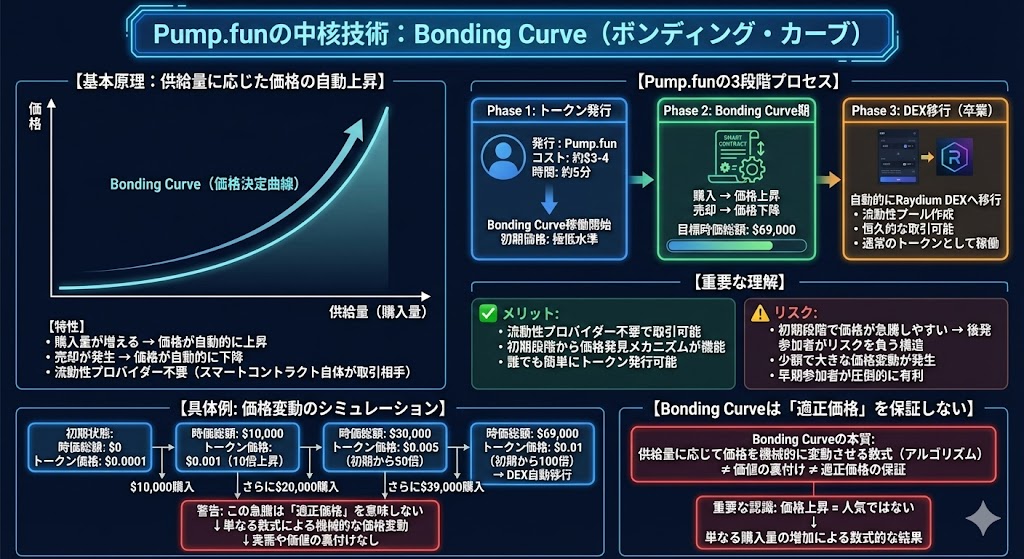

Pump.fun(2026年2月現在、Solana上の主要発行プラットフォーム)は、トークン発行と初期流動性の形成を自動化するスマートコントラクト群です。その中核技術が「Bonding Curve(ボンディング・カーブ)」アルゴリズムです。

- 基本原理: トークンの供給量(購入量)が増加するにつれて、トークンの価格が数式に従って自動的に上昇するメカニズムです。流動性プロバイダー(マーケットメイカー)が存在しなくても、スマートコントラクト自体が取引相手となり、設定された曲線に基づく価格で売買を処理します。

- DEXへの自動移行: Pump.funの仕様では、トークンの時価総額(Bonding Curve上の資金プール)が一定の閾値(例: 約69,000ドル相当)に達すると、スマートコントラクトが自動的に流動性をRaydium等のDEX(分散型取引所)へ移行させ、恒久的な流動性プールを作成する設計となっています。

【Bonding Curveの技術的仕組みの理解】

インフラの技術的容易性と「Rug Pull」の構造

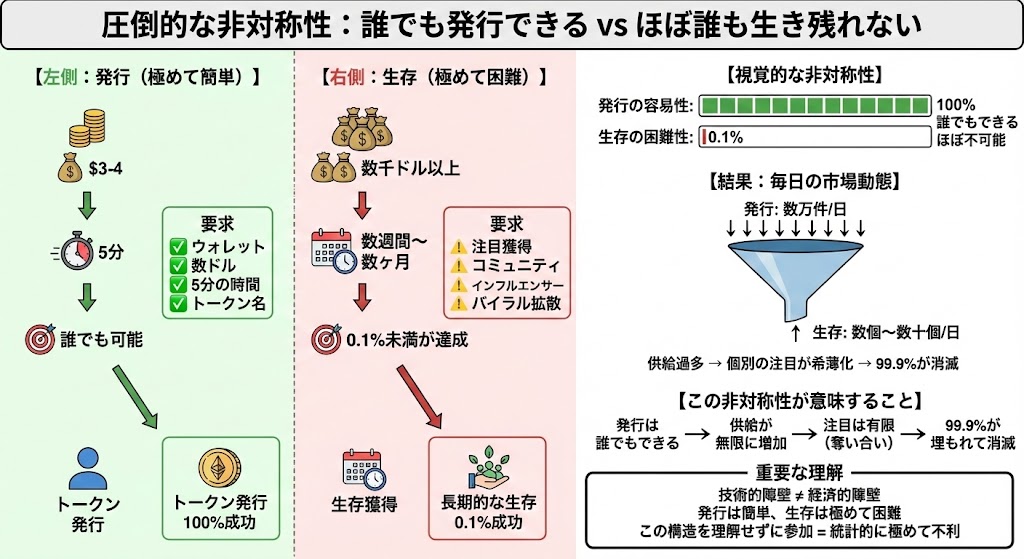

トークン発行プラットフォームは、コントラクトの展開(デプロイ)に必要な煩雑なプロセスをUI/UXレベルで極限まで抽象化しています。

発行コストと時間: ユーザーは数ドルのネットワーク手数料(ガス代)を支払い、ウォレットで署名を行うだけで、数分で独自のトークンを発行・取引開始させることが可能です。

【発行の容易性 vs 生存の困難性】

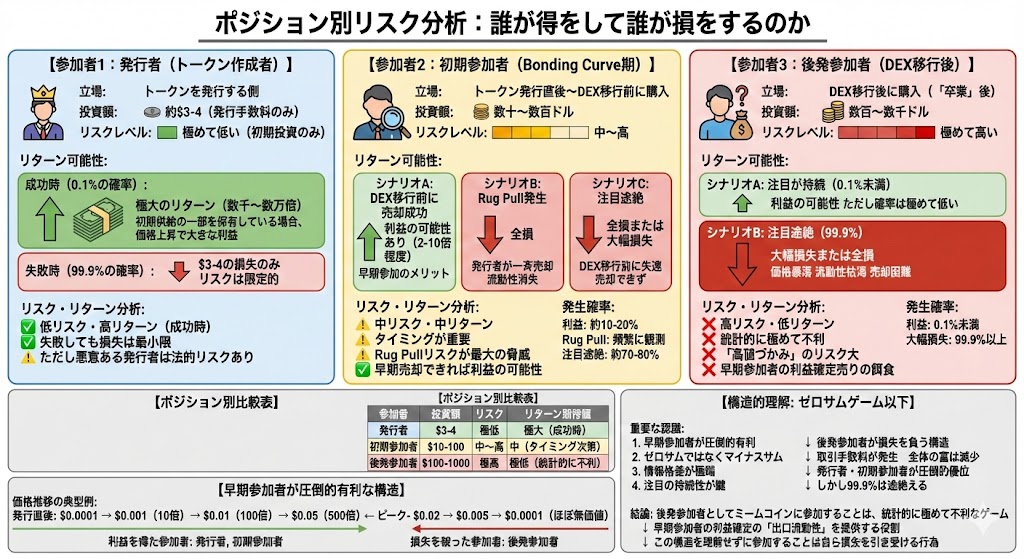

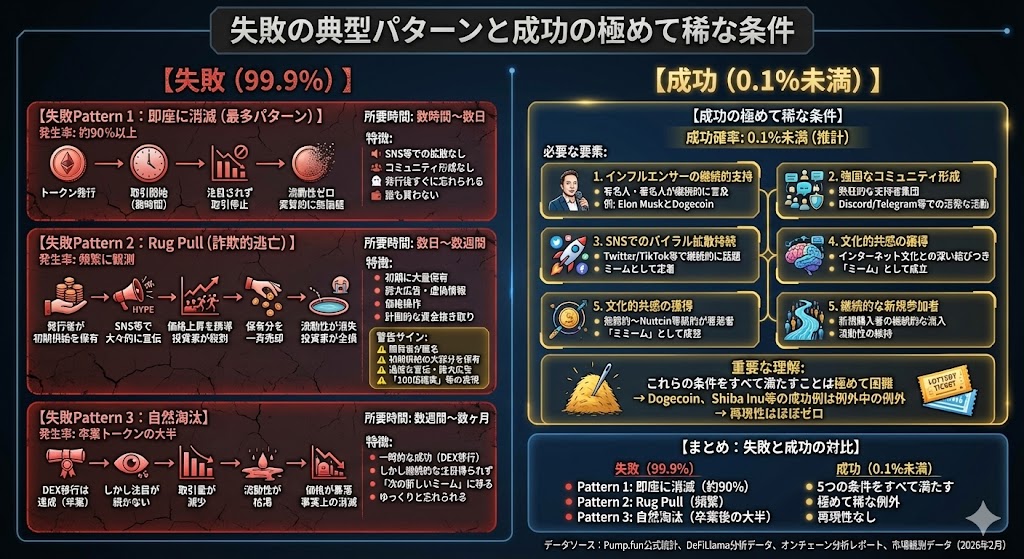

流動性の消失リスク(Rug Pull): 発行の容易さは、悪意あるアクターによる市場操作のハードルも低下させます。発行者が初期供給量の大部分を確保し、価格上昇後に一斉売却して流動性プールから資金を抜き取る事象(一般にRug Pullと呼ばれる)が、オンチェーン上で多数観測されています。

【参加者別のリスク・リターン構造】

2026年の市場データ:トークンの生存率と実態

Pump.funをはじめとするプラットフォームから発行されたトークンのデータを分析すると、極端な流動性の偏りが確認されます。

発行規模: 2026年2月時点で、Pump.fun上での累計トークン作成数は1,000万件を超え、日次で数万件規模の新規トークンが生成されています(出典: Pump.fun公式統計)。

【トークンの生存率(統計的現実)】

-1.jpg)

流動性の偏在(生存率): 複数のオンチェーン分析データによれば、発行されたトークンのうち、Bonding Curveの閾値を満たしてDEXへの移行(いわゆる「卒業」)を果たす割合は約1%未満に留まります。さらに、発行から一定期間(数週間〜数ヶ月)経過後も継続的な取引ボリュームと流動性を維持しているトークンの割合は、発行総数に対して極めて限定的(0.1%未満の推計)であることが示唆されています。

【失敗パターンと成功条件】

日本における規制環境と税務上の取扱い

日本居住者が暗号資産に関与する際、以下のような規制フレームワークおよび税務上の取扱いが存在します。

規制フレームワークの概要:日本には、暗号資産に関連する主要な法律として「資金決済法」および「金融商品取引法」が存在します。これらの法律がどのように適用されるかは、個別の行為態様や取引の具体的内容により異なります。

- 資金決済法:暗号資産交換業に関する規定を含む

- 金融商品取引法:有価証券やデリバティブ取引に関する規定を含む

暗号資産の発行、販売、取引等の行為がこれらの法律の規制対象となるか否かは、具体的な状況により判断が分かれる可能性があります。ご自身の行為について法的な判断が必要な場合は、必ず弁護士等の専門家にご相談ください。

税務上の取扱い:国税庁が公表している「暗号資産に関する税務上の取扱いについて(FAQ)」(2025年12月改訂版)において、一般的な税務上の取扱いが整理されています。

暗号資産の売却や交換による所得の課税区分、計算方法等については、個別の取引内容や所得の状況により異なる場合があります。税務処理については、必ず税理士等の専門家にご相談ください。

重要な注意:

- 本記事は法的助言や税務助言を意図するものではありません

- 法的判断や税務処理が必要な場合は、必ず専門家にご相談ください

- 規制環境や税務上の取扱いは変更される可能性があります

本記事はミームコイン発行プラットフォームPump.funの技術的アーキテクチャ(Bonding Curveアルゴリズム)、DEX自動移行メカニズム、Rug Pullの構造、トークン生存率の統計的現実(DEX移行率1%未満・長期生存率0.1%未満)、日本の法的・税務上の取扱いに焦点を当てた個別解説記事です。本記事の前提となるミームコインの全体像(定義・アテンションエコノミー・スマートコントラクトの実態・流動性の錯覚・構造的リスク)はミームコイン(Meme Coin)とは?アテンション・エコノミーのオンチェーン構造と極限リスクの解剖で、本記事で言及した「Rug Pull」「流動性の偏在」を検証するための具体的なオンチェーン分析手法(DexScreener・Token Sniffer・BubbleMaps等)と自己防衛のメカニズムは狂騒のミームコインから資産を守る:オンチェーンデータから読み解く「構造的リスク」と自己防衛のメカニズムで、ミームコインの代表例として独自のPoWブロックチェーンを持つDogecoin(DOGE)のアーキテクチャ、ライトコインとのマージドマイニング、無限インフレ構造はドージコイン(Dogecoin/DOGE)とは?ミームから生まれた巨大ネットワークの構造と危うさで、Ethereum ERC-20として発行されShibarium(L2)やShibaSwap(DEX)等の独自エコシステムを構築するSHIBA INU(SHIB)の機関投資家水準でのデューデリジェンス分析はSHIBA INU(SHIB)エコシステムの深層構造とオンチェーン・リスク分析:機関投資家水準のデューデリジェンス・レポートで、本記事のPump.funがSolanaから他チェーンへ展開する最新動向(EVM進出と流動性構造の変化)はPump.funのマルチチェーン展開とは?EVM進出と流動性構造の変化【2026年版】で、それぞれ深掘りしています。

ミームコイン領域における本記事の位置づけ:Pump.funはミームコイン市場全体の「発行インフラ」を担っており、本記事で解説したBonding Curveアルゴリズムとトークン生存率の統計的現実は、Pump.fun上で発行される無数の新興ミームコインを評価する際の基礎フレームワークとなります。個別銘柄(DOGE・SHIB等)の構造理解と組み合わせることで、ミーム市場全体の流動性蒸発構造を多角的に把握できます。

FAQ

Q. Pump.funで発行されたトークンは、スマートコントラクトによって「Rug Pull(開発者の持ち逃げ)」が完全に防止されていますか?

A. 完全には防止されていません。Pump.funの設計上、開発者によるプレセール(事前販売)の禁止等、特定の悪意ある行動を制限する仕組みはありますが、開発者自身が市場でトークンを大量に購入し、価格上昇後に一斉売却する行為をプロトコルレベルで完全に防ぐことは技術的に不可能です。

Q. Bonding Curveの価格決定メカニズムは、トークンの「適正価格」を保証するものですか?

A. いいえ。Bonding Curveは、単に「供給量に応じて価格を機械的に変動させる数式(アルゴリズム)」に過ぎません。その価格が、トークンの本質的な価値や実需を反映していることを保証する機能は一切持ち合わせていません。

【FAQの末尾に追加】

Q. ミームコインの発行や取引は、日本の法律で規制されていますか?

A. 暗号資産に関する法的位置づけや規制の適用は、個別の行為態様や取引内容により異なります。日本には資金決済法、金融商品取引法等の法令が存在しますが、これらがどのように適用されるかは、具体的な状況により判断が分かれる可能性があります。ご自身の行為について法的な判断が必要な場合は、必ず弁護士等の専門家にご相談ください。本記事は法的助言を意図するものではなく、技術的情報の提供のみを目的としています。

まとめ:構造理解のためのフレームワーク

本記事では、ミームコイン発行プラットフォームのアーキテクチャと市場データに基づき、構造的メカニズムを考察しました。

- 技術の抽象化と容易性: プラットフォームはスマートコントラクトの複雑性を隠蔽し、極めて低いコストと時間でトークンを発行できるインフラを提供しています。

- アルゴリズムによる価格形成: Bonding Curveは初期流動性の問題を解決する一方で、供給量に連動する機械的な価格変動メカニズムを市場に提供しています。

- データの現実: 毎日数万件発行されるトークンのうち、継続的な流動性を維持し長期的に存続するものは、オンチェーンデータ上において極めて稀なケースに留まります。

技術的な「発行の容易さ」と、継続的な流動性を維持する「市場の厳しさ」という非対称性を、客観的データに基づいて認識することが不可欠です。

Crypto Verseからのメッセージ

「数分でトークンが作れるインフラ」は、Web3における技術革新の一つの形です。しかし、技術的障壁の低下は、同時に流動性の断片化と、極端にボラティリティの高いオンチェーン市場を生み出しました。

Crypto Verseは、特定のトークンを推奨したり、投資戦略を提示したりすることはありません。提示するのは「スマートコントラクトの仕様」と「オンチェーンデータの事実(FACT)」のみです。Bonding Curveの数学的構造を理解し、流動性が消失するデータ上の確率を認識する。「Don’t trust, verify(信じるな、検証せよ)」――この原則こそが、次世代のデジタル経済に向き合うための羅針盤となります。

データ参照元・出典

Pump.fun: 公式ダッシュボード・統計データ https://pump.fun/

DeFiLlama: Pump.fun TVLおよび日次取引量データ https://defillama.com/protocol/pump.fun

CoinDesk: Solana DEX統計およびミームコイン市場関連 https://www.coindesk.com/price/pump-fun

BeInCrypto: Solana DEX統計およびミームコイン市場分析レポート(2026年) https://jp.beincrypto.com/pump-fun-rebounds-solana-meme-coins/

国税庁: 「暗号資産に関する税務上の取扱いについて(FAQ)」 https://www.nta.go.jp/publication/pamph/pdf/0023012-176.pdf

重要な注記

- 技術的限界の性質: トークン発行プラットフォームのスマートコントラクトは、バグや脆弱性に対する安全性を完全に保証するものではありません。また、DEX移行後の流動性プールの持続性や、トークン価格の安定性を保証するメカニズムはプロトコル上に存在しません。

- 市場データに関する性質: 本記事におけるトークン作成数、DEX移行率、生存率等の推計記述は、データ取得時点におけるオンチェーン推計データおよび市場レポートに基づく客観的事実の紹介であり、将来の市場形成や特定のトークンの価値動向を示唆するものではありません。

本記事はミームコイン発行プラットフォームPump.funの技術的アーキテクチャ(Bonding Curveアルゴリズム)、DEX自動移行メカニズム、Rug Pullの構造、トークン生存率の統計的現実、日本の法的・税務上の取扱いに焦点を当てた個別解説記事です。本記事の前提となるミームコインの全体像は「ミームコイン(Meme Coin)とは?」記事、ミームコインからの自己防衛戦略は「狂騒のミームコインから資産を守る」記事、独自PoWチェーンを持つDogecoin(DOGE)の個別分析は「ドージコイン(Dogecoin/DOGE)とは?」記事、Ethereum ERC-20で独自エコシステムを構築するSHIBA INU(SHIB)の機関投資家水準デューデリジェンスは「SHIBA INU(SHIB)エコシステムの深層構造とオンチェーン・リスク分析」記事、Pump.funのマルチチェーン展開の最新動向は「Pump.funのマルチチェーン展開とは?」記事を、それぞれ関連記事リストよりご参照ください。

Pump.funの構造的位置づけ:本記事のPump.funはミームコイン市場全体の「発行インフラ」を担っており、本記事で解説したBonding Curveアルゴリズムとトークン生存率の統計的現実(DEX移行率1%未満・長期生存率0.1%未満)は、Pump.fun上で発行される無数の新興ミームコインを評価する際の基礎フレームワークとなります。個別銘柄(DOGE・SHIB等)の構造理解と組み合わせることで、ミーム市場全体の流動性蒸発構造を多角的に把握できます。

関連記事

【ミーム領域の関連記事】

- ミームコイン(Meme Coin)とは?アテンション・エコノミーのオンチェーン構造と極限リスクの解剖

→ 本記事の前提となるミームコインの全体像。定義、アテンションエコノミー、スマートコントラクトの実態、流動性の錯覚、構造的リスクを解説したミーム領域の基礎記事。 - 狂騒のミームコインから資産を守る:オンチェーンデータから読み解く「構造的リスク」と自己防衛のメカニズム

→ 本記事で言及した「Rug Pull」「流動性の偏在」を検証するための具体的なオンチェーン分析手法(DexScreener・Token Sniffer・BubbleMaps等)と自己防衛の実務的ガイド。 - ドージコイン(Dogecoin/DOGE)とは?ミームから生まれた巨大ネットワークの構造と危うさ

→ ミームコインの代表例として独自のPoWブロックチェーンを持つDogecoinの構造。Litecoin系PoWマイニング、Elon Musk氏との関連性、技術的危うさを解説。本記事のPump.fun量産ミームとは構造的に異なる「ミームコインの祖」の理解に。 - SHIBA INU(SHIB)エコシステムの深層構造とオンチェーン・リスク分析:機関投資家水準のデューデリジェンス・レポート

→ Ethereum ERC-20として発行され、Shibarium(L2)やShibaSwap(DEX)等の独自エコシステムを構築するSHIBA INUの機関投資家水準でのデューデリジェンス分析。本記事のPump.fun量産ミームとは異なる「複合的なDeFi構造を構築したミームコイン」の理解に。 - Pump.funのマルチチェーン展開とは?EVM進出と流動性構造の変化【2026年版】

→ 本記事のPump.funがSolanaから他チェーンへ展開する最新動向。EVM進出による流動性構造の変化、Pump.fun経済圏のマルチチェーン化の構造的分析。本記事の直接的な発展記事として最重要。

【Pump.funの稼働基盤】

- ソラナ(Solana/SOL)とは?超高速・低コストを実現するモノリシック・ブロックチェーンの構造と真価

→ 本記事のPump.funが稼働するSolanaの技術構造。Proof of History + PoSの独自コンセンサスによる高スループット型L1。Solanaの低ガス代・高速ファイナリティがPump.funの発行容易性を支えている構造を理解できる。

【AIエージェント・トークン化との関連】

- AIエージェント経済の最前線:Virtuals Protocolと「推しAI」トークン化の現実【2026年版】

→ AIエージェントが自律的にトークンを発行・取引するオンチェーンエコノミーの構造を解説。Pump.funの「数分でトークン発行」というインフラと、AIエージェント時代のトークン量産との接続的理解。

【ラグプル・価格操作の構造的分析】

- Web3市場におけるラグプル(Rug Pull)と価格操作の実態分析【2026年版】

→ 本記事で言及した「Rug Pull」の詳細な実態分析。価格操作の手法、過去事例、検知のためのオンチェーンシグナル等を構造的に整理。

【DEX・オンチェーン分析ツール】

- DEX Screener完全攻略:プロトレーダーが実践する「オンチェーン流動性」の高度な分析手法とフィルタリング技術

→ Pump.fun経由でDEX移行したトークンのオンチェーン流動性をリアルタイムで監視・分析するためのツール活用法。 - GMGN.ai完全解説:DEXトレードを加速させる最強の「軍師」ツール

→ Pump.fun発のミームコイントレードに特化したGMGN.aiの活用ガイド。新規トークン発見、ウォレット追跡、リスク評価の実務ツール。

【DeFi基礎との対比】

- DeFiレンディングの構造解剖:Aaveの流動性プールと過剰担保メカニズム【2026年版】

→ Bonding Curveとは異なる、DeFiにおける流動性プール方式と金利決定アルゴリズムの基礎理解。本記事のBonding Curveの数学的構造との対比に。

【公式技術ドキュメント・データソース】

- Pump.fun公式サイト

→ Pump.funの公式情報源。Bonding Curveの仕様、新規発行トークンの一覧、リアルタイム統計データ。 - DeFiLlama – Pump.fun

→ Pump.funのTVL・日次取引量・収益データの一次情報源。 - Solana Explorer

→ Solana上のPump.funコントラクト・トランザクションを確認可能な公式エクスプローラー。 - 国税庁:暗号資産に関する税務上の取扱いについて(FAQ)

→ 日本における暗号資産の税務上の取扱いの公式情報源。本記事の税務記述の一次情報源。

Crypto Verseの視点

┌─────────────┐

複雑なWeb3の世界を

もっとも信頼できる「地図」へ

└─────────────┘

Crypto Verseが目指すもの:

- 構造を正確に伝える

- リスクを隠さず明示する

- 統計的現実を提示する

本記事は、構造的に理解するための専門コンテンツであり、特定の暗号資産の購入や特定のプラットフォームの利用を推奨するものではありません。

免責事項

本記事は、トークン発行プラットフォームのアーキテクチャおよび市場データに 関する技術的情報提供を目的としており、特定の暗号資産・ミームコインの 購入、運用、特定のプロジェクトへの参加を推奨するものではありません。

投資判断に関する免責: 本記事の内容は投資助言・投資勧誘を意図するものではありません。 ミームコインを含む暗号資産の取引には、極端な価格変動による財務的損失 リスク、流動性の枯渇による売却不能リスク、スマートコントラクトの 脆弱性リスク等が伴います。投資判断はご自身の責任で行ってください。

法的事項に関する免責: 暗号資産の発行、販売、取引等に関する法的位置づけや規制の適用は、 行為態様、取引内容、各国の法制度等により異なります。日本においては 資金決済法、金融商品取引法をはじめとする各種法令が存在します。 ご自身の行為について法的な判断が必要な場合は、必ず弁護士等の 専門家にご相談ください。本記事は法的助言を意図するものではありません。

税務事項に関する免責: 暗号資産に関する税務処理は複雑であり、個別の取引内容や所得の状況に より取扱いが異なります。必ず税理士等の専門家にご相談ください。

本記事は税務助言を意図するものではありません。 その他の免責: 本記事で言及された市場データ(トークン作成数、生存率等)は、 データ取得時点における推計値であり、将来の市場動向や特定のトークンの 価値を保証するものではありません。各プロトコルの仕様や技術的特性は 変更される可能性があります。 参加の決定および最終的な判断は、ご自身の責任で行ってください。