Last Updated on 2026年4月8日 by Co-Founder/ Researcher

ブロックチェーン技術の分散性や匿名性が注目される一方、その技術的複雑性と情報の非対称性を背景とした、持続可能性の低い投資スキーム(MLM等)が市場で継続的に観測されています。

これらのスキームは、高い利回りを「AIトレード」や「独自エコシステム」といった名目で合理化しますが、その実態は新規参加者の資金を既存参加者の配当に充当する経済構造(ポンジ構造)を持つ事例が少なくありません。また、スマートコントラクトを用いた資産の自動ロックや、独自トークンによる流動性の制限といった技術的仕様が、参加者の離脱を困難にする構造的要因となっています。

本稿では、ネットワークビジネス型投資スキームのインセンティブ設計、オンチェーン分析による資金移動の追跡可能性、および日本における法規制の枠組みを客観的な事実(FACT)に基づき解剖します。

目次

本記事の目的

本記事の目的は、特定の投資プロジェクトを非難したり、法的・道徳的な評価を下したりすることではありません。ブロックチェーンを介した投資勧誘における「経済設計の持続可能性」と「スマートコントラクトの技術的制約」、および「オンチェーンデータが示す客観的現実(FACT)」を解説することです。

読者が扇情的な言説に流されず、システムの経済的・技術的な整合性をデータに基づいて検証(Verify)できるようになることを目指します。

記事内容

ポンジ構造(Ponzi Scheme)の経済的数理

多くの暗号資産ネットワークビジネス(MLM)において観測される共通の経済設計は、以下の数理モデルに依存しています。

- 持続可能性の欠如: 実体的な事業収益や運用益(Alpha)が存在しない場合、既存参加者への配当($R$)は、新規参加者の入金額($N$)に完全に依存します。$N < R$ となった瞬間に支払いが停止する数学的宿命を持ちます。

- 階層型報酬(アフィリエイト): 紹介報酬が多層的に設定されている場合、プロトコルの維持コストが指数関数的に増大し、市場規模の物理的限界に早期に到達する性質があります。

技術的制約:スマートコントラクトによる資産制御

スキームへの参加に際し、ブロックチェーンの以下の技術的特性が資産の流動性を制限する要因となります。

- 不可逆なトランザクション: 銀行送金とは異なり、パブリックチェーン上の送金は中央機関による「取り消し(チャージバック)」が不可能です。一度送金された資産のコントロール権は、受け取り側の秘密鍵保有者に完全に移転します。

- 資産ロック(Vesting)の仕様: スマートコントラクトに「180日間は引き出し不可」といったロジックが記述されている場合、市場環境が急変してもユーザーは自らの意思で資産を売却・交換することが技術的に不可能になります。

流動性供給の歪みと「独自トークン」の事実

配当や報酬が特定の「独自トークン」で行われる場合、以下の流動性リスクが客観的なFACTとして存在します。

- 出口の欠如: 独自トークンが大手DEX(Uniswap等)やCEXに十分な流動性を持って上場していない場合、数億円規模の評価額があっても、実際に法定通貨やステーブルコインへ換金(Exit)する際に、深刻なスリッページ(価格下落)が発生します。

- 管理者権限(管理者キー)のリスク: 独自トークンのスマートコントラクトに「無限ミント権限」や「特定のウォレットの凍結機能」が記述されている場合、発行主体の意思決定一つでトークンの価値や移動が完全に制御される構造を持ちます。

オンチェーン・フォレンジック(追跡)による検証

ブロックチェーンは「透明な台帳」であり、以下のデータを誰でも検証可能です。

- 資金の集約パターンの追跡: エクスプローラー(Etherscan等)を用いれば、参加者の資金が最終的にどのアドレス(または取引所)へ集約されているかを可視化できます。

- 運営ウォレットの動向: 「運用に回している」という説明に対し、オンチェーン上で運用実績(DeFiでの活用等)が確認できない、あるいは単に別の参加者へ送金されているだけの事実は、データの整合性として容易に判定されます。

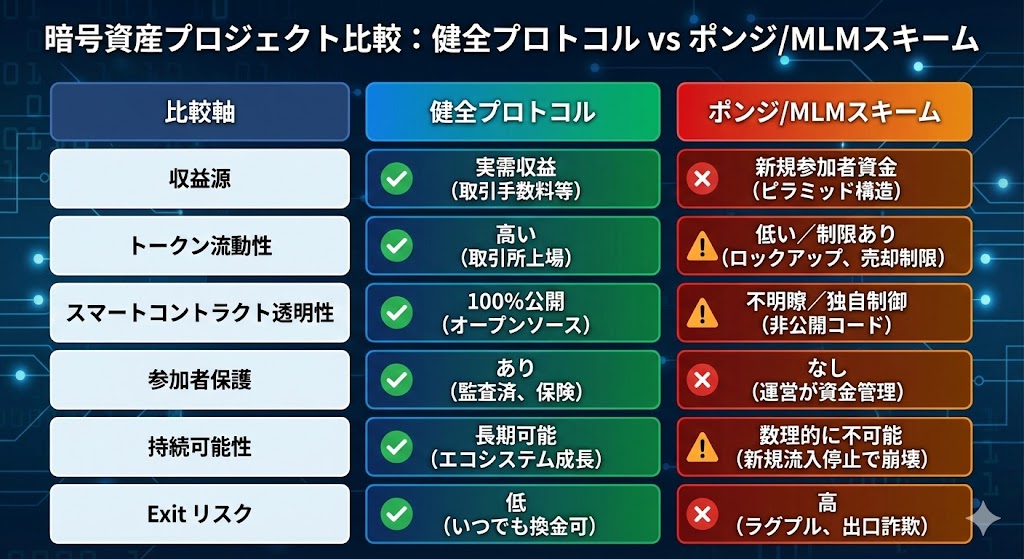

【比較図:健全なエコシステム vs MLM/ポンジ型スキーム】

FAQ

Q. 知人から「最新のDeFi技術を使った、月利10%の絶対損をしないスキーム」を紹介されました。技術的に可能ですか?

A. 金融工学およびブロックチェーン経済設計の理論枠組みに照らすと、「恒常的な月利10%(年率換算120%超)」を“絶対に損をしない”形で持続的に提供する構造は、慎重な検証を要します。

まず、「無リスク」という概念は、金融理論上、信用リスク・価格変動リスク・流動性リスク等が実質的に存在しない状態を意味します。

しかし、DeFiプロトコルは少なくとも以下の構造的リスクを内包します。

- スマートコントラクト実装リスク

- 市場価格変動リスク

- 清算・担保管理リスク

- 流動性枯渇リスク

- 規制・法的解釈変更リスク

これらが排除されていることを客観的に立証する設計は、現在観測可能な主要プロトコルの公開情報からは合理的に説明されていません。

したがって、検証すべき核心は次の一点です。

利回りの源泉は何か。

具体的には、

- 実需に基づく手数料収益(取引手数料・借入金利等)か

- トークン新規発行(インフレーション補助)か

- 新規参加資金の流入構造か

- デリバティブやレバレッジ戦略に依存する裁定収益か

これらをオンチェーンデータおよびトークノミクス設計から検証する必要があります。

結論として、「絶対に損をしない」という表現が用いられている場合、その前提条件とリスク定義を精密に確認しない限り、技術的妥当性を判断することはできません。

少なくとも、無リスクを前提とする恒常的高利回りモデルは、理論的整合性と実装構造の両面から厳密な検証対象となります。。

Q. 独自ウォレットをダウンロードして利用するように言われましたが、安全ですか?

A. オープンソースでない独自ウォレットには、秘密鍵を運営側に送信するバックドアや、特定の操作を制限するコードが仕込まれているリスクがあります。MetaMaskなどの汎用的なセルフカストディ・ウォレットと接続できない、あるいは独自の中央サーバーと通信を必要とするアプリの利用には、技術的な不透明性が伴います。

まとめ:構造理解のためのフレームワーク

本記事では、暗号資産を用いた投資勧誘における構造的メカニズムを考察しました。

- 経済的整合性: 配当の源泉が実体的な経済活動(運用益等)にあるのか、単なる新規入金の再分配(ポンジ構造)であるのかを、数理的に分離する必要があります。

- 技術的透明性: スマートコントラクトのコードが公開(Verify)されているか、資産のコントロール権がユーザーの手元にあるのかを検証することが資産防衛の境界線です。

- 流動性のFACT: 評価額の多寡ではなく、「今この瞬間に、市場価格を崩さずに法定通貨へ換金可能な流動性が存在するか」が資産の真の実効性(Utility)です。

「紹介者の信頼」という属人的要素と、「オンチェーンのコード・データ」という技術的事実を切り離して検証することが、合理的な判断の鍵となります。

Crypto Verseからのメッセージ

ブロックチェーンは本来、第三者への依存を排除し、自らの資産を自らで検証・管理するための技術です。しかし、この「検証(Verify)」という重責を放棄し、情報の非対称性に依存した勧誘に従うことは、技術が提供する主権を自ら手放すことに等しい行為です。

Crypto Verseは、特定のスキームを感情的に非難することなく、インセンティブの構造と「検証可能な事実(FACT)」のみを提示し続けます。資金移動のトランザクションを解析するのか、トークノミクスのインフレ率を算出するのか。「Don’t trust, verify(信じるな、検証せよ)」――この原則こそが、情報のノイズから資産を守り抜く唯一の羅針盤となります。

データ参照元・出典

金融当局の枠組み

- 金融庁「暗号資産交換業者登録一覧」:

https://www.fsa.go.jp/menkyo/menkyoj/kasoutuka.pdf

オンチェーン分析

- Chainalysis: Crypto Crime Report(暗号資産を用いた不正資金移動の傾向レポート等)

:https://www.chainalysis.com/reports/crypto-crime-2026/ - Elliptic: Reports & Research:

https://hub.elliptic.co/

重要な注記

- 技術的検証の性質: 本記事で言及したオンチェーン追跡やコード検証は、あくまで公開データの範囲内で行えるものであり、オフチェーン(現実世界)における運営主体の意図や、隠蔽された資金移動を完全に網羅することを保証するものではありません。

- 法的見解の性質: 本記事における法規制の記述は一般的な制度の紹介であり、特定の勧誘行為やスキームが違法であることをメディア側で断定するものではありません。個別事案の適法性については、必ず弁護士等の専門家に相談してください。

関連記事

- プログラマブルマネーの現在地:金融インフラを再構築する「コード化された価値」の実証的解剖【2026年版】→ スマートコントラクトによる条件付き自動決済の健全な実装事例とアーキテクチャ。

- 大企業のWeb3実装を阻む構造的障壁:カストディ要件とプロトコル経済のアーキテクチャ解剖【2026年版】→ 透明性とガバナンス要件を満たすための、エンタープライズレベルのカストディインフラの事実。

Crypto Verseの視点

┌─────────────┐

複雑なWeb3の世界を

もっとも信頼できる「地図」へ

└─────────────┘

Crypto Verseが目指すもの:

- 構造を正確に伝える

- リスクを隠さず明示する

- 統計的現実を提示する

本記事は、構造的に理解するための専門コンテンツであり、特定の暗号資産の購入や、特定の投資プロジェクトへの参加を推奨・非難するものではありません。

免責事項

本記事は、暗号資産市場の構造および投資スキームのアーキテクチャに関する客観的情報提供を目的としており、特定の暗号資産の購入、運用、特定のプロジェクトへの参加を推奨・勧誘・非難するものではありません。本記事の内容は投資助言・法務コンサルティングを意図するものではありません。暗号資産の取引および投資には、元本の全額を失うリスク、流動性の欠如による換金不能リスク、および法規制の変更に伴うリスクが伴います。各プロジェクトの経済的・技術的正当性をオンチェーンデータのみで完全に判定することは不可能です。投資の決定および最終的な判断は、専門家に相談の上、ご自身の責任で行ってください。