Last Updated on 2026年2月28日 by Co-Founder/ Researcher

Web3が掲げる「自己主権(Self-Sovereignty)」を金融領域で実装したインフラが、DeFi(分散型金融)です。銀行や証券会社といった中央管理者をスマートコントラクト(自動実行プログラム)へ置き換えることで、24時間365日稼働するトラストレスな経済圏を構築しています。

しかし、DeFi市場における「年利(APY)」という数値の裏側には、コードの脆弱性、数学的な資本変動リスク、および制度設計が追いついていない規制未整備領域という構造的実態が存在します。本稿では、過去の歴史的インシデントと、オンチェーン分析ツールを用いた客観的なリスク管理手法を交え、DeFi運用のメカニズムを客観的事実(FACT)に基づき解剖します。

目次

本記事の目的

本記事の目的は、特定のDeFiプロトコルへの投資や流動性提供を推奨することではありません。スマートコントラクトによって実装された金融ロジックの技術的仕様、AMM(自動マーケットメイカー)が生み出す数学的損益構造、およびオンチェーンデータから観測されるリスク指標を解説することです。

読者が表面的な利回りに流されず、システムの堅牢性と資本リスクをデータに基づいて検証(Verify)できるようになることを目指します。

記事内容

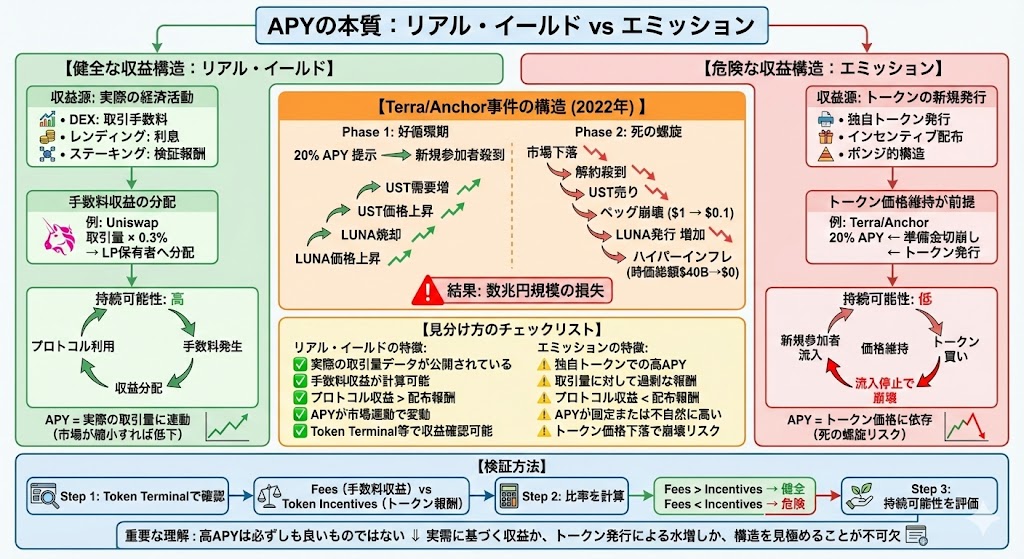

利回りの源泉:リアル・イールドとエミッションの構造的差異

DeFiプロトコルから提示される利回り(APY)は、その経済的背景によって以下の2種類に大別されます。

- リアル・イールド(実需収益): 実際に発生した取引手数料(Fees)や貸付利息に基づく収益。プロトコルの利用実態と連動する健全な収益源です。

- エミッション(トークン配布報酬): 独自トークンの新規発行によって人為的に水増しされた利回り。持続性はトークン価格の維持と新規参加者の流入に依存します。

- 歴史的実証(Terra/Anchor事件): 2022年、Anchor Protocolが提示した約20%の固定利回りは、外部収益ではなく準備金の切り崩しとアルゴリズムによる発行に依存していました。これは市場の下落時に「死の螺旋(Death Spiral)」を引き起こし、構造的欠陥が露呈したFACTとして記録されています。

【APYの本質 – リアル・イールド vs エミッション】

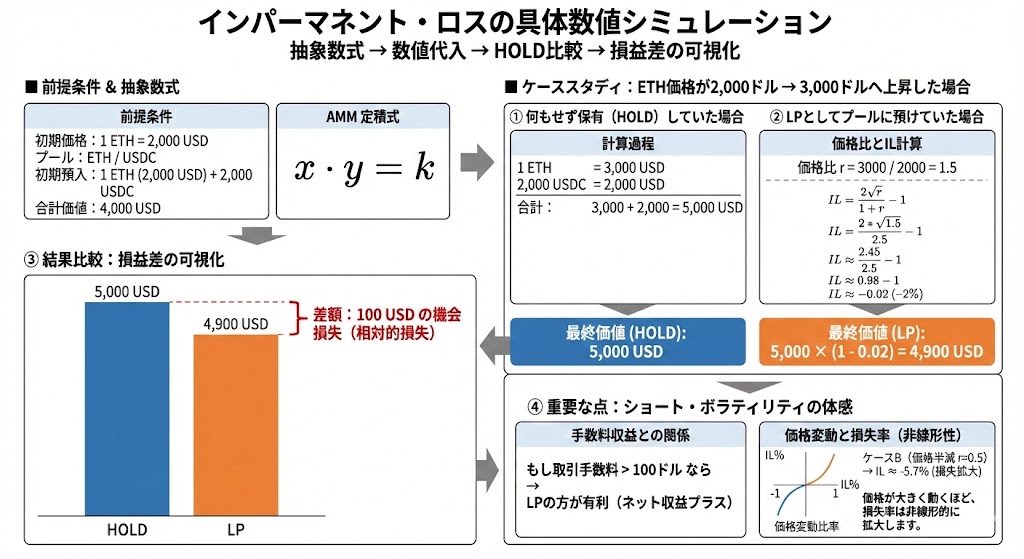

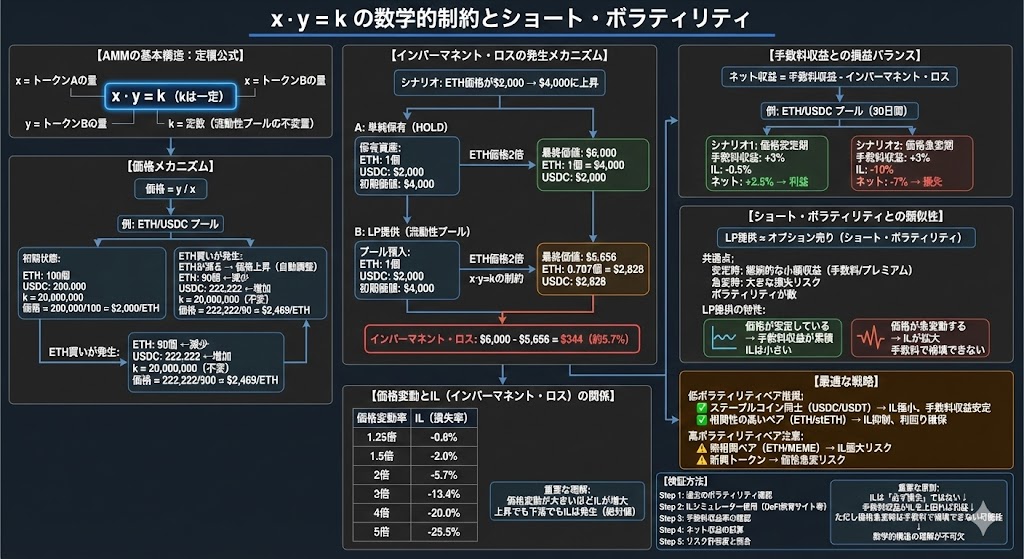

AMMの数理:$x \cdot y = k$ とインパーマネント・ロス

DEX(分散型取引所)における流動性提供(LP)は、高度な数式に基づく運用です。

- 定積公式の制約: 多くのDEXは $x \cdot y = k$ ($x, y$は各トークンの量、$k$は一定)というアルゴリズムを採用しています。

- インパーマネント・ロス(変動損失): プール内のトークン価格比が預け入れ時と乖離した際、ユーザーが引き出す資産の総価値は「単に保有(HOLD)していた場合」と比較して数学的に目減りします。この損益構造は、金融工学における「オプション取引の売り(ショート・ボラティリティ)」と近似する特性を持ちます。

【AMMの数理とインパーマネント・ロス】

規制環境の現状と構造的課題

日本においてDeFiがどのような法的枠組みの下に置かれるかは、現在も議論が続いている状況です。

構造的特性の理解:

レバレッジや合成資産を扱うプロトコルは、伝統的金融におけるデリバティブ取引と類似した経済的機能を持つ場合があります。

ただし、以下のような技術的特性があります:

- 中央管理者が存在しない分散型の設計

- スマートコントラクトによる自律的な執行

- グローバルなパブリックチェーン上での稼働

伝統的金融との違い:

国内の金融機関には、顧客資産の分別管理や一定の補償制度等、利用者保護のための各種義務が課さています。一方、DeFiは上記のような技術的特性を持つため、これらの枠組みとは異なる性質を有しています。

利用者への注意事項:

DeFi利用に関する法的位置づけや規制の適用については、個別の状況により異なる可能性があります。ご自身の利用について法的な判断が必要な場合は、必ず弁護士等の専門家にご相談ください。

また、スマートコントラクトのバグやハッキング等による損失について、伝統的金融機関のような公的な補償制度が適用されるかは不透明です。利用にあたっては、これらのリスクを十分に理解し、ご自身の判断と責任で行ってください。

コードとオラクル:実行上の脅威分析

「Code is Law(コードこそが法である)」という理念下では、プログラムのバグがそのまま資産の喪失を意味します。

- オラクル・リスク(Mango Markets事件): 価格参照データ(オラクル)が意図的に操作され、不当な担保評価に基づき資金が引き出される事象。

- フラッシュローン攻撃(Euler Finance事件): 単一トランザクション内での無担保借入を悪用したガバナンスやロジックの脆弱性攻撃。

- ガバナンスの不透明性: 分散型を謳いながらも、開発者が「アドミンキー(管理者権限)」を保持し、コードを独断で変更できる構造が初期段階では散見されます。GitHubリポジトリでのタイムロックやマルチシグの導入状況の検証が不可欠です。

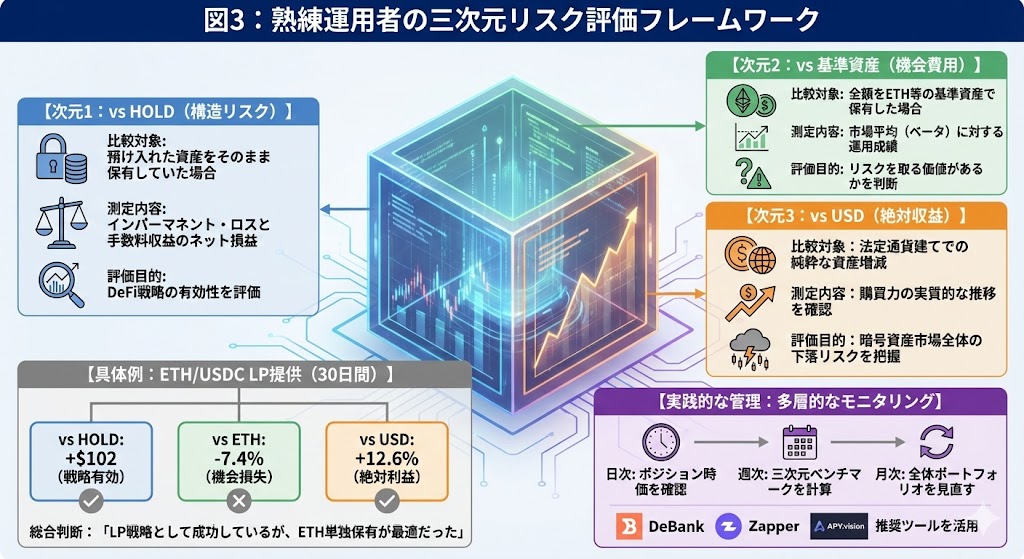

リスク管理の三次元ベンチマーク

熟練の運用者は、ポジションの健全性を以下の3つの次元で評価・管理しています。

- vs HOLD(構造リスク): 預け入れた資産をそのまま持っていた場合との比較。インパーマネント・ロスが手数料収益を上回っていないかを測定。

- vs 基準資産(機会費用): 全額をETH等の基準資産で保有した場合との比較。市場の平均(ベータ)に対する運用成績を測定。

- vs USD(絶対収益): 法定通貨建てでの増減。純粋な購買力の推移を管理。

【リスク管理の三次元ベンチマーク】

FAQ

Q. インパーマネント・ロス(変動損失)は、必ず「赤字(元本割れ)」になるということですか?

A. 厳密には異なります。インパーマネント・ロスとは、「預け入れたトークンをそのままウォレットで保有(ガチホ)していた場合」と比較して、資産価値が目減りする「相対的な機会損失」を指します。獲得した取引手数料がこの変動損失を上回っていれば、運用成績の合計(ネット収益)はプラスになります。

Q. DeFiでの運用は、ハッキング被害に遭った場合、日本の法律で守られますか?

A. 現状では、原則として、伝統的金融機関のような公的補償制度は存在しません。国内の認可業者に義務付けられているような顧客資産の分別管理や補償制度は存在せず、スマートコントラクトのバグやガバナンス攻撃による損失は、すべてユーザーの自己責任となります。

まとめ:構造理解のためのフレームワーク

本記事では、DeFiのアーキテクチャと運用リスクを考察しました。

| 要素 | 以前の理解(誤解) | 2026年の構造(FACT) |

| APYの性質 | 放置して増える金利 | 構造リスクと手数料のネット計算 |

| 流動性提供 | 単なる資産預け入れ | ショート・ボラティリティの金融取引 |

| 信頼の所在 | プロトコルの有名度 | スマートコントラクトとオラクルの監査 |

| 管理手法 | 時価残高のみの確認 | 3次元ベンチマークによる多層的検証 |

「速さ」や「利回り」といった利便性の裏側に存在する、数学的制約とコードへの完全依存を分離して検証することが、インフラ評価の鍵となります。

Crypto Verseからのメッセージ

ノイズだらけのWeb3空間において、最も危険なのは「検証なき信頼」です。インフルエンサーの熱狂や、プロトコルが提示する表面的な数字を鵜呑みにすることは、自己主権(Self-Sovereignty)の放棄に他なりません。

Crypto Verseは、読者諸氏がデジタル経済の大海原を航海するための、最も信頼できる「地図」でありたいと考えています。真の資産防衛は、一次情報(オンチェーンデータや原著者公開リポジトリ)に自らアクセスし、数学的構造を理解する「Verify(検証)」の果てにのみ宿ります。技術を正しく恐れ、リスクをデータで飼い慣らす知性を共に磨いていきましょう。

データ参照元・出典

本記事の技術的背景および事実確認において、以下のデータ等を参照しています。

- DefiLlama / Token Terminal: DeFiプロトコルのTVL、手数料収益(Fees)、およびインセンティブ配布データ。

- GitHub: 主要DeFiプロトコルのスマートコントラクト・ソースコードおよび公開監査レポート。

重要な注記

- 技術的限界の性質: スマートコントラクトの監査は、特定時点でのコード検証に過ぎず、将来のプロトコル変更や結合時の予期せぬ脆弱性(コンポーザビリティ・リスク)を完全に排除するものではありません。

- オンチェーンデータの性質: 本記事で言及したAPYやTVLの数値は2026年2月時点のスナップショットであり、市場の流動性やアルゴリズムの変動により秒単位で変化する性質を持ちます。

関連記事

- プログラマブルマネーの真価:「検証可能なコード」が実現する、次世代の金融社会の実装 -> 伝統的金融とWeb3の対比軸から、コード化された価値の本質を解説。

- DeFiレンディングの構造解剖:Aaveの流動性プールと過剰担保メカニズム【2026年版】 -> 過剰担保モデルと自動清算アルゴリズムによる、DeFiレンディングの技術的仕様。

Crypto Verseの視点

┌─────────────┐

複雑なWeb3の世界を、

もっとも信頼できる「地図」へ。

└─────────────┘

Crypto Verseが目指すもの:

- 構造を正確に伝える

- リスクを隠さず明示する

- 統計的現実を提示する

本記事は、構造的に理解するための専門コンテンツであり、特定の暗号資産への投資や特定のプロトコルの利用を推奨するものではありません。

免責事項

本記事は、DeFi(分散型金融)の技術的仕様および リスク構造に関する客観的な情報提供を目的としており、 法的助言、投資助言、税務助言を意図するものでは ありません。

流動性提供を含むDeFi運用には、スマートコントラクトの脆弱性、オラクルの操作、インパーマネント・ロス、および極端な市場変動による致命的な資産喪失リスクが伴います。各プロトコルの仕様や各国の規制環境は事後的に変更される可能性があります。参加の決定および最終的な判断は、ご自身の責任で行ってください。

法的事項: DeFi利用に関する法的位置づけ、規制の適用、 コンプライアンス要件等については、個別の状況により 異なります。法的な判断が必要な場合は、必ず弁護士に ご相談ください。

投資判断: 本記事の内容は投資勧誘を意図するものではありません。 DeFi利用には極めて高いリスクが伴います。投資判断は ご自身の責任で行ってください。

税務事項: 暗号資産・DeFiに関する税務処理は複雑です。 必ず税理士にご相談ください。

本記事の情報は2026年2月時点のものであり、 法規制、技術仕様、市場環境は変化する可能性が あります。最新情報は必ずご自身で確認してください。