Last Updated on 2026年5月10日 by Co-Founder/ Researcher

暗号資産(仮想通貨)の取引基盤は、「中央集権型取引所(CEX)」と「分散型取引所(DEX)」の2つに大別されます。一般社会ではこれを単なる運営主体の有無として語る傾向にありますが、この認識は表面的な事象を切り取ったものであり、インフラとしての本質的な技術構造を見誤るリスクを内包しています。

両者の違いは、取引メカニズム、セキュリティアーキテクチャ、流動性の設計思想まで、根本的に異なる哲学に基づいて構築されています。本記事では、2026年2月の最新データを起点に、両インフラの技術的死角と構造的な非対称性を客観的に解剖します。

目次

本記事の目的

本記事の目的は、CEXやDEXのどちらか一方の利用を推奨することではありません。アーキテクチャの違いによって生じる「技術的な単一障害点(SPOF)」、資産管理(カストディ)の構造的差異、および流動性供給アルゴリズムに伴う数学的リスクを、客観的ファクトに基づき解説することです。

読者が「DEXなら安全である」といった幻想に流されず、システムの堅牢性をデータに基づいて検証(Verify)できるようになることを目指します。

記事内容

取引インフラの定義:カストディと処理場所

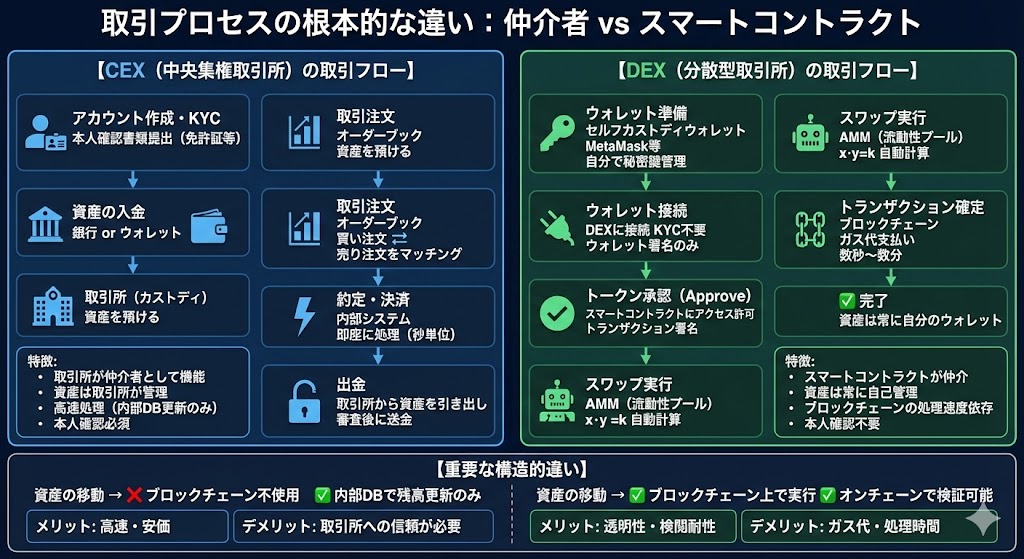

取引所の本質的な違いは、「資産の管理権」と「取引の処理場所」という物理的・論理的配置に定義されます。

- CEX(中央集権型取引所): クライアント・サーバーモデルを採用。中央のマッチングエンジンが注文をオフチェーンで高速処理し、資産の秘密鍵は取引所が一括管理します。構造的課題として、内部での自己売買(呑み行為)の不透明性や、準備金証明(Proof of Reserves)が特定時点のスナップショットに過ぎず、オフチェーンの負債状況を数学的に完結して証明できないという技術的限界が存在します。

- DEX(分散型取引所): P2P + スマートコントラクトモデル。AMM(自動マーケットメイカー)と呼ばれる数式アルゴリズムが価格を決定し、全てオンチェーンで自動実行されます。秘密鍵はユーザーが自己管理(セルフカストディ)します。

【CEX vs DEX 全体比較マトリクス】

.jpg)

【取引フローの構造比較】

AMMの技術的メカニズムと経済的制約

DEXはトラストレスな取引を実現する一方で、特有の数学的制約を伴います。

- 定数積公式(Constant Product): 基本モデル $x \times y = k$。プールに対する取引額が大きくなるほど「スリッページ(価格の悪化)」が指数関数的に増大する構造を持ちます。

- 集中流動性(Concentrated Liquidity): Uniswap V3等で採用される仕組み。特定の価格範囲に限定して流動性を提供することで資本効率は向上しますが、市場価格が範囲を逸脱した場合、資産が一方のトークンに100%変換される「片側資産化リスク」を構造上内包しています。

- MEV(最大抽出可能価値): 取引確定前の未承認トランザクション(Mempool)が可視化されているため、Botがガス代を操作して自身の注文を優先させるフロントランニング等の経済的活動が、オンチェーンデータ上で継続的に確認されています。

なお、本セクションで概説したAMMの数学的構造(5つのモデル分類と数学的基盤)の詳細はAMM(自動マーケットメーカー)の構造解剖:5つのモデル分類と数学的基盤【2026年版】で、集中流動性における価格帯設定の数学的構造とインパーマネントロスの増幅メカニズムは集中流動性(Concentrated Liquidity)における価格帯設定の数学的構造とリスクで、それぞれ深掘りしています。

2026年市場データ:規模と実態

- グローバルDEX市場: 2026年2月24日取得データにおいて、24時間総取引高は約128億ドル、TVL(預かり資産総額)は約100億ドルを記録(出典:CoinGecko / DefiLlama)。

- 技術的統合の現状: 特定のLayer 2(L2)ネットワークにDEXの取引高が集中する傾向にあり、BaseやArbitrum上のプロトコルが主要な流動性ハブとして機能しています。

単一障害点(SPOF)の所在分析

インフラのアーキテクチャが異なる以上、脅威となる「単一障害点」も根本的に異なります。

- CEXの死角: 「運営組織」が単一障害点となります。自社で秘密鍵を管理せず、外部のカストディアンに委託している場合、その委託先における技術的侵害が全資産のリスクに直結します。

- DEXの死角: 「コード」と「ブリッジ」が単一障害点となります。基盤となるLayer 2のシーケンサー(順序付け機能)が単一主体で運営されている場合や、異なるチェーンを繋ぐ「クロスチェーンブリッジ」のスマートコントラクトに脆弱性が存在した場合、裏付け資産が喪失する技術的リスクが存在します。

FAQ

Q. DEXは管理者不在なので、自分の資産が凍結されることはありませんか?

A. 原則としてその通りですが、例外があります。特定のトークン(USDTやUSDCなどのステーブルコイン)のスマートコントラクトには、発行元が特定のアドレスを凍結できる機能が記述されています。そのため、分散型取引所を利用していても、トークン自体のコード仕様によって資産の移動が制限される可能性は技術的に存在します。

Q. CEXのマッチングエンジンとDEXのAMM、どちらが正確な価格を提示しますか?

A. 両者は算出方法が異なります。CEXは「需要と供給の注文(板)」に基づきますが、DEXは「プール内の資産比率(数式)」に基づきます。大口取引においては、DEXのAMM構造上、数式的に価格が大きく滑る(スリッページ)ため、CEXの方が安定した価格で約定しやすい技術的特性があります。

【ユースケース別の選択基準】

┌───────────────────────────┐

どちらを選ぶべきか?

ニーズ別の判断フローチャート

└───────────────────────────┘

【あなたの優先順位は?】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┌─────────────────────┐

質問1: 使いやすさ重視?

└─────────────────────┘

│

┌───┴─────┐

│ │

Yes No

│ │

↓ ↓

CEX 次の質問へ

┌─────────────────────┐

質問2: 本人確認OK?

└─────────────────────┘

│

┌───┴─────┐

│ │

Yes No

│ │

↓ ↓

CEX DEX

┌─────────────────────┐

質問3: 高速取引必要?

└─────────────────────┘

│

┌───┴─────┐

│ │

Yes No

│ │

↓ ↓

CEX 次の質問へ

┌─────────────────────┐

質問4: 自己管理できる?

└─────────────────────┘

│

┌───┴─────┐

│ │

Yes No

│ │

↓ ↓

DEX CEX

【ユースケース別推奨】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

CEXが向いているケース:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

✅ 暗号資産初心者

✅ 法定通貨(円・ドル)で入出金したい

✅ 高速・頻繁なトレード

✅ カスタマーサポートが欲しい

✅ 規制対応済みサービスを希望

✅ 秘密鍵管理が不安

代表的なユーザー:

┌──────────────┐

初心者トレーダー

機関投資家

企業アカウント

└──────────────┘

DEXが向いているケース:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

✅ プライバシー重視

✅ 自己主権を維持したい

✅ 検閲耐性が必要

✅ マイナーなトークン取引

✅ 取引所への信頼不要

✅ 技術的理解がある

代表的なユーザー:

┌──────────────┐

セキュリティ重視

DeFi活用者

技術理解者

└──────────────┘

【リスク比較】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

CEXの主なリスク:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠️ 取引所のハッキング

(Mt.Gox, Coincheck等の事例)

⚠️ 取引所の破綻

(FTX事件等)

⚠️ 資産の凍結

(規制・内部判断)

⚠️ 出金制限

(流動性危機時)

DEXの主なリスク:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠️ スマートコントラクトのバグ

(監査済みでも100%安全ではない)

⚠️ 秘密鍵の紛失

(復旧不可能)

⚠️ フロントランニング

(MEV攻撃)

⚠️ インパーマネント・ロス

(流動性提供時)

まとめ:構造理解のためのフレームワーク

本記事では、取引インフラの構造的差異を以下の3軸で考察しました。

- 信頼モデルの転換: CEXは運営主体という「人・組織」への信用を前提とし、DEXはスマートコントラクトという「数学・コード」への信用を前提とするインフラです。

- 単一障害点の移行: 中央集権型ではカストディ委託先を含む「管理体制」が、分散型ではシーケンサーやブリッジといった「技術的コンポーネント」がリスクの急所となります。

- 流動性設計の代償: AMMによる透明な取引の裏側には、集中流動性によるIL(インパーマネントロス)やMEV抽出といった、オンチェーン特有の経済的摩擦が構造上組み込まれています。

Crypto Verseからのメッセージ

「DEXは非中央集権だから安全だ」という言説は、L2シーケンサーの単一障害点やブリッジの脆弱性という技術的現実を反映していません。一方で「CEXは危ない」と断じるのも、秘密鍵管理のオフライン化といった技術的防衛の進展を無視した議論です。

Crypto Verseは、特定のイデオロギーに与することなく、オンチェーンデータと「検証可能な事実(FACT)」のみを提示し続けます。CEXの利便性と管理体制を利用するのか、DEXの透明性とセルフカストディの責任を担うのか。「Don’t trust, verify(信じるな、検証せよ)」――この原則こそが、次世代のデジタル経済を生き抜くための羅針盤となります。

データ参照元・出典

CoinGecko:DEX取引所ランキング(24時間取引高・市場シェア)

- DEX取引所ランキング(取引高順):https://www.coingecko.com/en/exchanges/decentralized

- DEX市場シェア調査レポート:https://www.coingecko.com/research/publications/decentralized-crypto-exchanges-market-share

DefiLlama:DeFi TVL(総預かり資産)およびDEX取引量データ

- DeFi全体のTVL概要:https://defillama.com/

- DEXプロトコル別取引量ランキング:https://defillama.com/dexs

- チェーン別DEX取引量(Base・Arbitrum等):https://defillama.com/dexs/chains

Flashbots:MEV(最大抽出可能価値)の抽出事例に関するオンチェーンデータ

- Flashbots公式ドキュメント:https://docs.flashbots.net/

- MEV透明性ダッシュボード:https://transparency.flashbots.net/

- MEV-Explore(抽出データ可視化):https://explore.flashbots.net/

Uniswap Labs:Uniswap V3 集中流動性(Concentrated Liquidity)技術仕様

- Uniswap V3 Core Whitepaper(PDF):https://app.uniswap.org/whitepaper-v3.pdf

- 集中流動性の公式コンセプト解説:https://docs.uniswap.org/concepts/protocol/concentrated-liquidity

- Uniswap V3公式発表ブログ:https://blog.uniswap.org/uniswap-v3

Ethereum Foundation:Layer 2 アーキテクチャおよびMEV構造に関する公式資料

- Ethereum.org公式 Layer 2 解説:https://ethereum.org/en/layer-2/

- Ethereum.org公式 MEV解説:https://ethereum.org/en/developers/docs/mev/

重要な注記

- 技術的検証の性質: スマートコントラクトの監査(Audit)は、特定時点のコード検証に過ぎません。将来のプロトコル変更や、複雑なコンポーザビリティ(相互接続)によって生じる未知の脆弱性に対する完全な安全性を保証するものではありません。

- データの流動性: 本記事におけるTVLやシェア、取引高は2026年2月24日時点のスナップショットであり、暗号資産市場のボラティリティにより常時変動する性質を持ちます。

- 本記事の位置づけ: 本記事はCEXとDEXの構造的差異と意思決定フレームワークを提供する比較・選択ガイド記事です。DEX市場のマクロ構造は「DEX世界市場」記事、AMMの数学的詳細は「AMM構造解剖」記事、集中流動性の数学・リスクは「集中流動性数学とリスク」記事、LP運用の実践戦略は「イールドファーミング」記事を、それぞれ関連記事リストより参照ください。

関連記事

セルフカストディの真実:FTXの教訓から解剖する自己保管のリスクと設計

本稿との関連:本記事は「CEXでは秘密鍵を取引所が一括管理し、DEXではユーザーが自己管理(セルフカストディ)する」という構造差異を起点に展開しています。しかし、セルフカストディの「責任」が具体的に何を意味するのか——秘密鍵の紛失が永久的な資産喪失に直結すること、フィッシングやソーシャルエンジニアリングによる鍵の窃取リスク、シードフレーズのバックアップ設計——については本記事のスコープ外です。このセルフカストディ記事は、FTX破綻を契機に「CEXに預けるリスク」から「自分で管理するリスク」へと移行したユーザーが直面する技術的死角を、ウォレットの種類別(ホット/コールド/マルチシグ)に解剖しています。本記事のFAQセクションで示した「ユースケース別選択基準」で「自己管理できる?→ Yes → DEX」と進んだ読者が、次に読むべき実践的な防衛ガイドです。

プログラム可能な通貨と検証可能なコード:2026年における次世代金融インフラの構造解剖

本稿との関連:本記事の信頼モデル比較——「CEXは人・組織への信用、DEXは数学・コードへの信用」——の核心部分を、技術哲学のレベルから裏付ける記事です。特に、DEX側の「コードへの信用」が実際にはどこまで成立しているのかという問いに対して、プロキシパターン(Proxy Pattern)によるアップグレード権限(Admin Key)の残存や、スマートコントラクト監査の限界を具体的に検証しています。本記事のまとめセクション「信頼モデルの転換」を読んで「DEXならコードだけを信じればよい」と早合点した読者に対し、「コードの裏側に残る人的要素」を明示するための重要な補完記事です。

AMM(自動マーケットメーカー)とは?Web3におけるトラストレスな流動性構築の仕組みと潜在的リスク

本稿との関連:本記事のAMMセクションでは、定数積公式(x × y = k)、集中流動性、スリッページ、MEVを概説していますが、あくまで「CEX vs DEX比較」の一セクションとしての紹介に留まっています。このAMM記事は、定数積公式がプール内の資産比率変動に応じて価格をどう算出するかを数式レベルで導出し、スリッページの発生がAMMの数学的構造そのものに内在する必然であることを説明しています。本記事で「取引額が大きくなるほどスリッページが指数関数的に増大する」と記述されている現象が、なぜ数学的に不可避なのかを正確に理解するための基盤記事です。また、集中流動性における「片側資産化リスク」の数理的メカニズムも詳細に解説しており、本記事のAMMセクションの全項目を深堀りできます。

MEV(Maximal Extractable Value)の技術的構造:フロントランニング・サンドイッチ攻撃・リスク軽減の完全解剖【2026年版】

本稿との関連:本記事はMEVを「DEXの経済的制約」の一つとして簡潔に言及していますが、Mempoolの公開性がなぜフロントランニングを可能にするのか、サンドイッチ攻撃の具体的な利益計算構造、PBS(Proposer-Builder Separation)によるMEVサプライチェーンの三層構造といった技術的深層には踏み込んでいません。このMEV記事は、本記事が「Botがガス代を操作して自身の注文を優先させるフロントランニング」と一文で要約した現象を、Searcher→Builder→Proposerの経済的インセンティブ構造、ガス価格オークションのメカニズム、Private MempoolやOrder Flow Auction(OFA)といった具体的防衛策まで、技術的に完全解剖しています。本記事でDEXの「リスク」としてMEVを認識した読者が、その構造と対策を体系的に学ぶための必読記事です。

DeFi(分散型金融)のリスク一覧:スマートコントラクト・インパーマネントロス・オラクル攻撃の構造

本稿との関連:本記事はCEXとDEXの「単一障害点(SPOF)」を対比し、DEX側のリスクとしてスマートコントラクトのバグ、ブリッジの脆弱性、インパーマネントロス、MEVを列挙しています。しかし、これらは「CEX vs DEX比較」の文脈で簡潔に触れられているに過ぎません。このDeFiリスク一覧記事は、DEX/DeFi固有のリスクを「技術的要因(スマートコントラクト脆弱性)」「経済的要因(インパーマネントロス)」「システム要因(オラクル操作・コンポーザビリティ)」「人的要因(ラグプル)」「環境要因(法規制)」の5分類で体系化しており、本記事で「DEXを選ぶ」と判断した読者が、次に把握すべきリスクの全体像を俯瞰できるフレームワークを提供します。本記事の「リスク比較」フローチャートの「DEX側リスク」を、専門的な深度で展開した記事です。

Crypto Verseの視点

┌─────────────┐

複雑なWeb3の世界を

もっとも信頼できる「地図」へ

└─────────────┘

Crypto Verseが目指すもの:

- 構造を正確に伝える

- リスクを隠さず明示する

- 統計的現実を提示する

本記事は、構造的に理解するための専門コンテンツであり、特定の暗号資産の購入や、特定の取引所の利用を一方的に推奨するものではありません。

免責事項

本記事は、暗号資産取引インフラのアーキテクチャに関する客観的情報提供を目的としており、特定の取引所の利用を推奨するものではありません。本記事の内容は投資助言を意図するものではありません。DEXの利用には、インパーマネントロス、スマートコントラクトのバグ、ブリッジの脆弱性等による資産喪失のリスクが伴います。各プロトコルの仕様は事後的に変更される可能性があります。最終的な判断は、必ず専門知識を有する第三者に相談の上、ご自身の責任で行ってください。